B体育官方网站欢迎您!

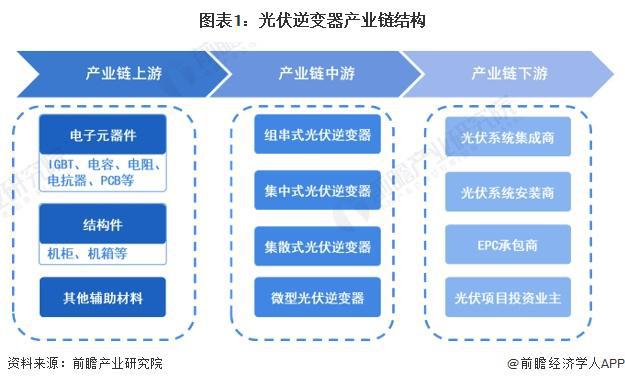

B体育平台官网入口光伏逆变器产业链上游主要包括电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机柜、机箱等)和辅助材料等制造环节;中游是指光伏逆变器制造,可划分为组串式光伏逆变器、集中式光伏逆变器、集散式光伏逆变器、微型光伏逆变器;产业链下游主体包括光伏系统集成商、光伏系统安装商、EPC承包商、光伏项目投资业务等。

从光伏逆变器行业上下游产业链参与企业来看,上游企业包含英飞凌、富士等国际电子元器件供应商以及华润微电子、士兰微电子等国内电子元器件供应商;中游的光伏逆变器制造商主要有华为、阳光电源、古瑞瓦特、锦浪科技等领先企业;而下游应用主体主要有中国电建、中国能建、国家电投等客户。

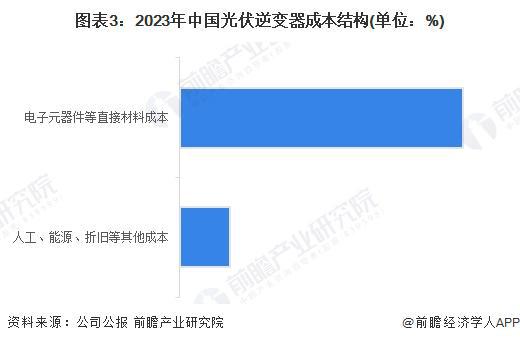

从光伏逆变器制造商的成本结构来看,参考国内光伏逆变器制造行业领先上市企业数据(如2023年,锦浪科技、上能电气和固德威光伏逆变器成本中直接材料占比分别为89.24%、93.57%和88.29%),行业整体的直接原材料成本占比在85%以上,人工成本、能源、折旧及其他成本占比在15%以下。整体来看,上游原材料价格对光伏逆变器制造行业企业的运营成本影响较大。

光伏逆变器行业上游企业的钢材等原材料采购价格、电子元器件等零部件采购价格都将大幅影响中游光伏逆变器行业制造企业的经营成本。

近年来,随着行业技术的不断进步,电子元器件行业的制造水平提升,产品更新换代速度加快,电子元器件价格水平有所下降,下游光伏逆变器企业的采购成本也受益降低。以行业领先企业固德威为例,近年来,公司功率器件、电感、电容和控制组件等电子元器件采购单价基本均呈现不同幅度下滑,叠加国内较低的人工成本,国内逆变器厂商在低售价的前提下仍能保持较高的毛利率水平。

初步参考产业链各环节的上市企业经营数据分析得到,在产业链中游的光伏逆变器制造环节的业务毛利率相对较高,整体在25%-35%之间;其次是上游电子元器件制造领域,不同类型产品的差异较大,但整体保持在10%-25%之间;而下游的光伏发电项目一体化建设环节的毛利率相对较低,整体在5%-15%之间。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。